Pagar impuestos es una obligación y una responsabilidad moral de cada ciudadano. Buscar mecanismos para evadir impuestos es ilegal (por ejemplo: no dar boleta de venta) y buscar falencias al sistema para eludir impuestos mediante el abuso y la simulación está sancionado por la Ley 20.780. Sin embargo, es posible que estés pagando mas impuestos del que legalmente te corresponda. A continuación plantearé un caso donde el contribuyente puede reducir su carga fiscal.

Antecedentes del caso

Un matrimonio tiene un negocio de fabricación de piscinas. Esta es su única fuente de ingresos. La actividad comercial está a nombre del esposo quien se constituyó como EIRL. La empresa se encuentra en el régimen tributario 14D ProPyme Transparente.

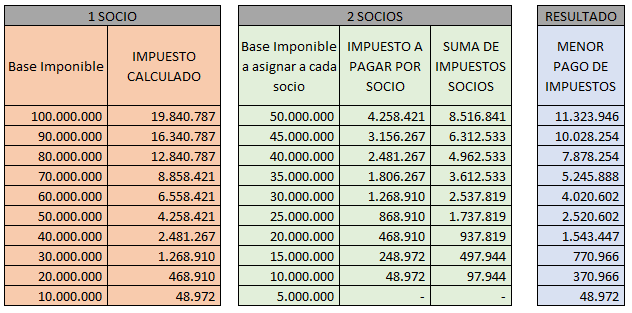

Durante el año 2022 la EIRL obtuvo rentas por $20.000.000. Como la empresa está en el régimen 14D no paga Impuesto a la Renta sino que se asume que la ganancia fue retirada en su totalidad por el socio, el cual deberá tributar por el Impuesto Global Complementario (IGC).

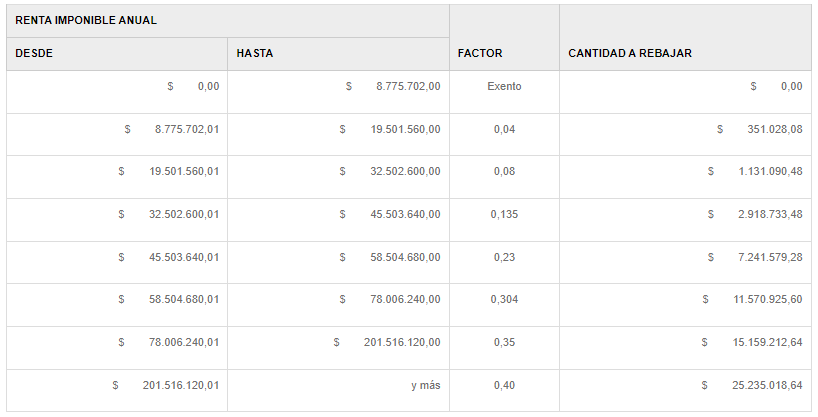

De acuerdo a la tabla, el esposo debe pagar de IGC la suma de $468.910. La esposa en cambio, al no aparecer legalmente vinculada a la empresa, no paga impuestos.

Situaciones como la anterior la he visto muchas veces. Familias enteras girando en torno a una empresa familiar cuyo propietario es solo un miembro. Esta forma de trabajar genera desventajas, siendo una de ellas un mayor pago de impuestos.

Modificaciones a la estructura de la empresa

Si varios son los socios de una empresa, esta no debería quedar a nombre de una sola persona, lo que corresponde es formar una sociedad, como por ejemplo una Sociedad por Acciones SpA. Con este tipo de sociedades existen los socios y de entre ellos se elige un representante legal.

Volviendo al caso de la empresa de fabricación de piscinas. Esposo y esposa deciden constituirse como SPA, quedando con un porcentaje de participación en la sociedad del 50% para cada uno.

Durante el año 2022 la SPA obtuvo rentas por $20.000.000. Como la empresa está en el régimen 14D no paga Impuesto a la Renta sino que se asume que la ganancia fue retirada en su totalidad por los socios, los cuales deberán tributar por el Impuesto Global Complementario. Como cada socio participa en un 50% en la sociedad, la asignación de las rentas es de $10.000.000 para cada uno.

De acuerdo a la tabla, el esposo debe pagar de IGC la suma de $48.972 y la esposa debe pagar el mismo monto. Los impuestos pagados en su conjunto fueron $97.944, esto ocasiona un menor pago de impuesto por $370.966, en comparación ala situación anterior donde estaba constituido como EIRL.

¿Has comprendido la importancia de asesorarse al momento de constituir tu empresa? En el siguiente recuadro te muestro una idea del impuesto excesivo que podrías pagar por no constituirte en base a la realidad de tu empresa.

Si necesitas asesoría personalizada no dudes en llamarme. Si deseas saber mas sobre que tipo de empresa elegir puedes leer el siguiente articulo. Agendemos una videoconferencia y busquemos la mejor forma de hacer crecer tu empresa, con sentido de responsabilidad, pero sin pagar más de lo que te corresponde tributar.